Pod pojmem spropitné si každý z nás představí odměnu, která je dobrovolná a vyjadřuje naši spokojenost s obsluhujícím personálem nebo poskytnutou službou.

Spropitné v Česku neřeší žádný konkrétní právní předpis. Odměna, kterou obdrží personál nebo přímo majitel zařízení, však podléhá dani z příjmů a je potřebné z ní odvést daň.

Pokud si odměnu nechává zaměstnanec, navyšuje se mu o tuto částku hrubá mzda. Pokud si odměnu nechává majitel zařízení, spropitné se bere jako součást tržby za poskytnuté služby, čímž také vzniká povinnost odvést z něj daň.

Příklad

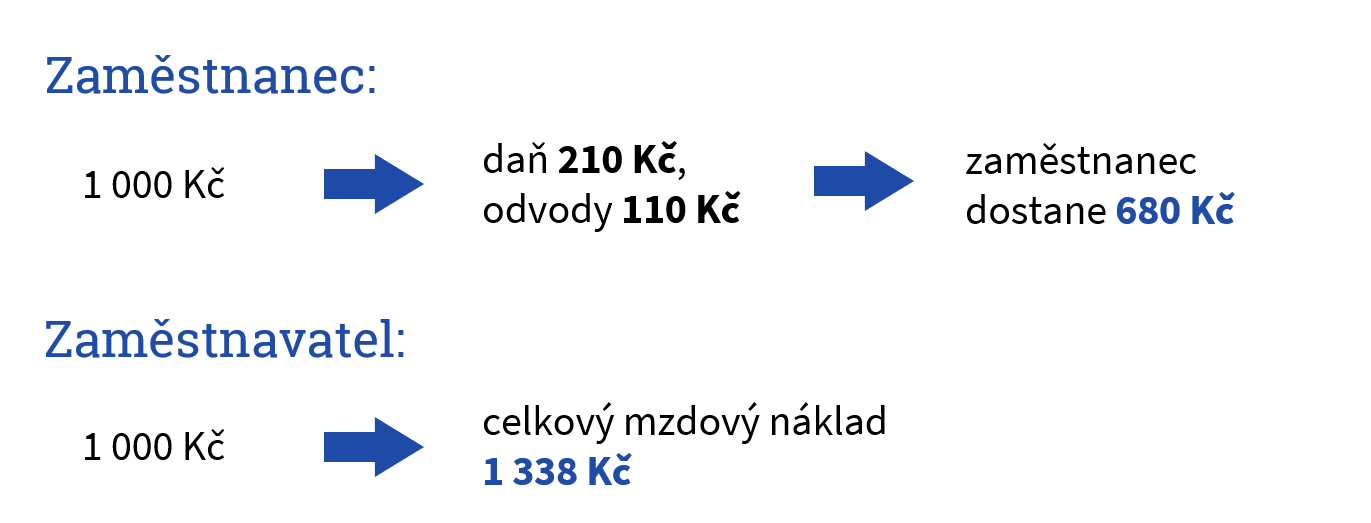

Podívej se na názorný příklad. Zaměstnanec celkově dostane spropitné 1 000 Kč. Tuto částku je povinen zahrnout do své hrubé mzdy. Z 1 000 Kč vychází daňová povinnost 210 Kč. Nesmíme taky zapomenout, že z celkové částky je třeba odvést zálohy na sociální a zdravotní pojištění, které činí 110 Kč. Dohromady tak zaměstnanec ze spropitného dostane 680 Kč.

Z pohledu zaměstnavatele se jedná o daňově uznatelný mzdový náklad ve výši 1 338 Kč.

Spropitné a EET

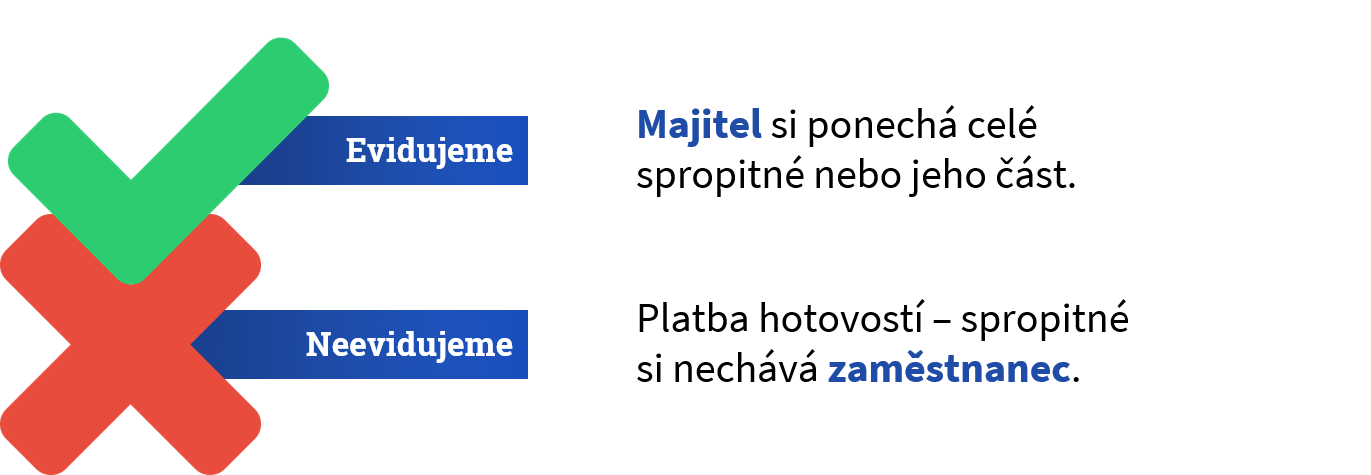

A jak je to s elektronickou evidencí tržeb (EET)? Povinnost evidovat spropitné v hotovosti vzniká v případě, že je spropitné nebo jeho část příjmem z podnikání.

Spropitné naopak nemusíme evidovat, pokud máme platbu v hotovosti a spropitné se zahrnuje do mzdy zaměstnance. V tomto případě se spropitné nestává příjmem z podnikání, a tak nepodléhá evidenci tržeb.

Nejnovější komentáře