Zákon o daních z příjmů umožňuje poskytnout zaměstnanci příspěvek z fondu kulturních a sociálních potřeb na využití tělovýchovných a sportovních zařízení, kam můžeme zahrnout i golfová hřiště.

Dále umožňuje poskytnout příspěvek na:

- pořízení zboží nebo služeb zdravotního, léčebného, hygienického a obdobného charakteru od zdravotnických zařízení a pořízení zdravotnických prostředků na lékařský předpis,

- tištěné knihy, včetně obrázkových knih pro děti,

- použití zařízení péče o děti předškolního věku včetně mateřské školy a na použití knihovny zaměstnavatele,

- kulturní nebo sportovní akce.

U těchto příspěvků není stanoven limit. Limit je stanoven pouze u příspěvku na dovolenou či rekreaci, a to částkou 20 000 Kč za rok.

Výčet těchto příspěvků najdeš také v zákoně o daních z příjmů v § 6 odst. 9 písm. d.

Příspěvky jsou určeny pro zaměstnance pracující na hlavní pracovní poměr a jejich rodinné příslušníky. Podmínkou pro poskytnutí příspěvků je nepeněžní forma – je nutné je zaplatit přímo, případně za použití poukázek. Ačkoliv je příspěvek daňově neuznatelný, u zaměstnance nepodléhá dani z příjmů a pojistnému. Pro zaměstnance je to tedy čistý příjem. Jedná se tak o zajímavý benefit.

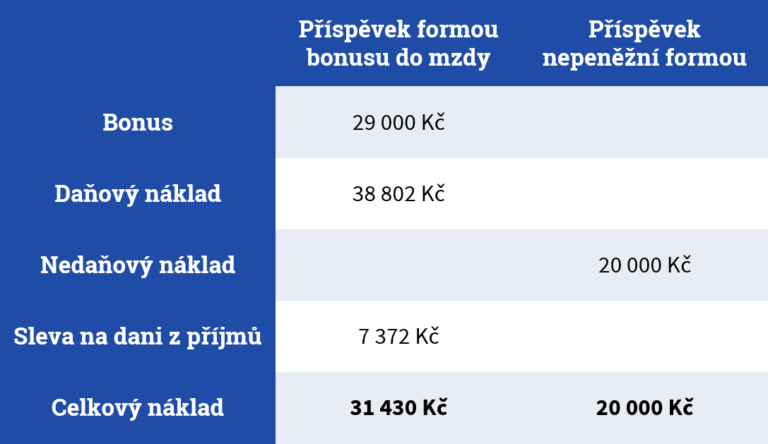

Ukažme si to na konkrétním příkladu nákupu golfového členství:

Pokud by si chtěl zaměstnanec koupit členství za 20 000 Kč sám, musel by dostat od zaměstnavatele bonus 29 000 Kč. Nezohledňujeme při tom slevu na dani, kterou vyčerpá již standardní mzdou. Zaměstnavatele by takový bonus stál včetně pojistného skoro 39 000 Kč. V případě, že však vykazuje kladný daňový základ, ušetří v následujícím roce zhruba sedm a půl tisíce na dani z příjmů. Celkový náklad je tak u zaměstnavatele něco přes 31 000 Kč.

Pokud členství zaplatí přímo zaměstnavatel, je náklad jen zmíněných 20 000 Kč. Rozdíl je tedy patrný a poměrně významný.

Nejnovější komentáře