1. příklad: Stravné

Zaměstnanec je vyslán na služební cestu do Prahy. Místo výkonu práce se nachází v Ostravě. Zaměstnavatelem schválený dopravní prostředek je hromadná doprava. Zaměstnavatel na tuto cestu poskytne zaměstnanci zálohu ve výši 1 000 Kč. Pracovní cesta trvala jeden den, a to od 7:00 do 19:30. Za dopravu zaměstnavatel zaplatil 600 Kč.

2. příklad: Soukromé auto

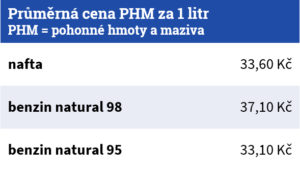

Zaměstnanec je vyslán na dvoudenní pracovní cestu do Olomouce, místo výkonu práce se opět nachází v Ostravě. Schváleným dopravním prostředkem je soukromý automobil zaměstnance, který jezdí na naftu a průměrně spotřebuje 6 litrů na 100 km. Celkem takto zaměstnanec ujel 200 km. Zaměstnanec na služební cestu vyrazil 20. dne v měsíci v 7:00 a vrátil se 21. dne v měsíci v 16:00. Za ubytování v hotelu, které má bez snídaně, zaplatil 1 500 Kč.

Jako kompenzace za to, že se během služební cesty opotřebovává zaměstnancovo soukromé auto, mu náleží také náhrada za použití osobního automobilu, která je stanovená na 4,10 Kč za každý ujetý kilometr jízdy. Celková výše náhrady za použití auta tedy bude činit 1 223 Kč (403 Kč za pohonné hmoty a maziva a 820 Kč za použití soukromého auta). Když k tomu připočteme 2× 124 Kč stravného, celková výše náhrad dělá 2 971 Kč.

3. příklad: Krácení stravného

Zaměstnanec jede na pracovní večeři s klientem z Prahy do Olomouce. Tuto večeři zaplatí zaměstnavatel a k cestě bude použito firemní auto. Z Prahy zaměstnanec odjel ve 14:00 a zpátky se vrátil ve 23:00. Firma má zároveň ve vnitřních směrnicích stanoveno, že krátí stravné podle zákoníku práce a ve stejné výši jako zaměstnanci z rozpočtové sféry.

4. příklad: Zahraniční cesta

Zaměstnanec je vyslán na služební cestu z Ostravy do Bratislavy. K této cestě použije služební vůz. Z Ostravy odjel v 7:00 a hranice překročil v 8:30. Při cestě zpátky překročil hranice v 16:00 a do Ostravy se vrátil v 17:30. Zaměstnanci navíc podle vnitřních směrnic firmy náleží kapesné ve výši 40 % stravného. Zároveň mu zaměstnavatel na služební cestě zaplatil oběd.

Zaměstnanec strávil v Česku 3 hodiny, v zahraničí 7,5 hodin. Podle doby, kterou strávil v zahraničí, mu tedy náleží stravné ve výši jedné třetiny ze sazby, kterou pro jednotlivé země stanovuje vyhláška. Informace o tom, v které zemi je jaká sazba stravného, najdeš vždy aktualizované na webových stránkách Ministerstva financí. Jelikož mu však zároveň bylo poskytnuto bezplatné jídlo, které má charakter oběda, krátí se tato třetina sazby o 70 % – stejně jako v předchozím příkladu. Stravné tak bude činit pouze 3,5 €.

Nárok na kapesné činí 4,67 €, celkový nárok zaměstnance je tedy 8,17 €. K přepočtu na české koruny je vhodné použít kurz České národní banky ke dni nástupu na pracovní cestu.

Kdyby Tě zajímalo, v jaké zemi dostaneš nejvyšší stravné, je to ve Švýcarsku. Ke dni vydání článku činí 75 švýcarských franků za den, což je zhruba 1 700 Kč.

Vzorový formulář

Vzorový formulář pro vypsání cestovního příkazu najdeš třeba tady.

Pamatuj taky na to, že při překročení zákonných hranic ve prospěch zaměstnance musí zaměstnavatel dodanit rozdíl ve mzdě.

Nejnovější komentáře