Od nového roku platí několik změn, které bychom určitě neměli přehlédnout. Pojďme si tedy říct, o co půjde.

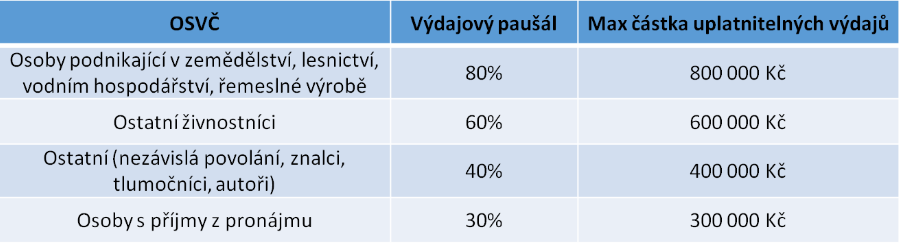

Oproti roku 2016 teď dosahují výše uplatnitelných výdajů pro jednotlivé paušály jen polovičních částek.

Dále se změnily také podmínky, týkající se limitu pro nejvyšší příjem, pro který můžeme paušál využívat. Doteď byla touto hranicí částka 2 000 000 Kč. V roce 2017 se ale můžeme rozhodnout mezi dvěma variantami:

- Limit pro příjem bude 2 000 000 Kč, tak jako doposud.

- Pokud budeme chtít využít daňovou slevu, sníží se tato hranice na 1 000 000 Kč.

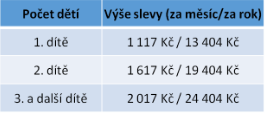

O jakou slevu se jedná?

Jde o zvýhodnění v podobě slevy na dítě či vyživovanou manželku nebo manžela, které si nově mohou uplatnit také právě ti, kteří využívají paušál. U vyživované manželky či manžela platí, že si můžeme z daní odečíst částku 24 840 Kč, v případě, že partner za rok vydělá méně než 68 000 Kč.

U dětí zůstává výše slevy pro první dítě stejná, tedy 1 117 Kč za měsíc, ale u druhého dítěte se oproti roku 2016 sleva zvýšila o 200 Kč za měsíc a u třetího a každého dalšího dítěte pak o 300 Kč.

Příklad:

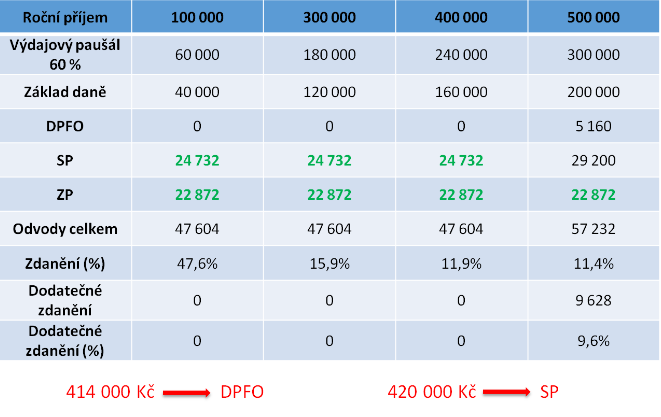

Jsem-li živnostník, využívající paušál ve výši 60%, který má jen jednu činnost a není plátcem DPH, záleží pak už jen na výši mého ročního příjmu.

Pro příjem 100 000 Kč ročně nebudu platit daň z příjmu (počítá se zde s uplatňováním slevy na poplatníka, která činí 24 840 Kč za rok) a výše SP a ZP budou na zákonných minimech. Stejně je tomu u příjmů až do částky zhruba 414 000 Kč, kdy již zaplatím také daň z příjmů a od částky zhruba 420 000 Kč se pak zvyšuje SP. Pokud tedy srovnáme výši dodatečného zdanění, s příjmem 500 000 Kč zaplatíme o 9 628 Kč více, než s příjmem 400 000 Kč.

Nejnovější komentáře