Polovina roku už je za námi. Jak asi letošek dopadne? Tuhle otázku si klade každý podnikatel. Ukážeme Ti, jak získat odpověď.

Abys dokázal alespoň trochu odhadnout, jak letošek dopadne, potřebuješ určitá účetní data a zároveň určitý odhad (možná trochu či dost intuitivní), jak silná bude druhá půlka roku. Tento odhad můžeš postavit na historických datech z účetnictví.

Mění se v průběhu jednoho roku obvykle výše měsíčních výnosů (tržeb) a přímých nákladů (nákup zboží)? Pokud ano, pracuješ pravděpodobně na sezónním trhu nebo v prostředí, kdy je výkonnost závislá na výkonech určitých klíčových lidí ve firmě. Rostly tržby nebo přímé náklady či dokonce režie a mzdy za první pololetí ve srovnání se stejným obdobím loňského roku? Jak velký byl tento růst? I tato informace může být velmi užitečná při prognózování, jak dopadne letošní rok.

Prognózování vyžaduje nejenom data a práci s nimi, ale také více či méně intuice.

První příklad: Žádná sezónnost, žádný růst

V tomto hypotetickém příkladu nedochází k žádným výkyvům, proto je prognózování velmi jednoduché. Stačí si do prognózy druhé půlky roku dosadit stejná data o lednu až červnu (první půlce roku) z účetnictví.

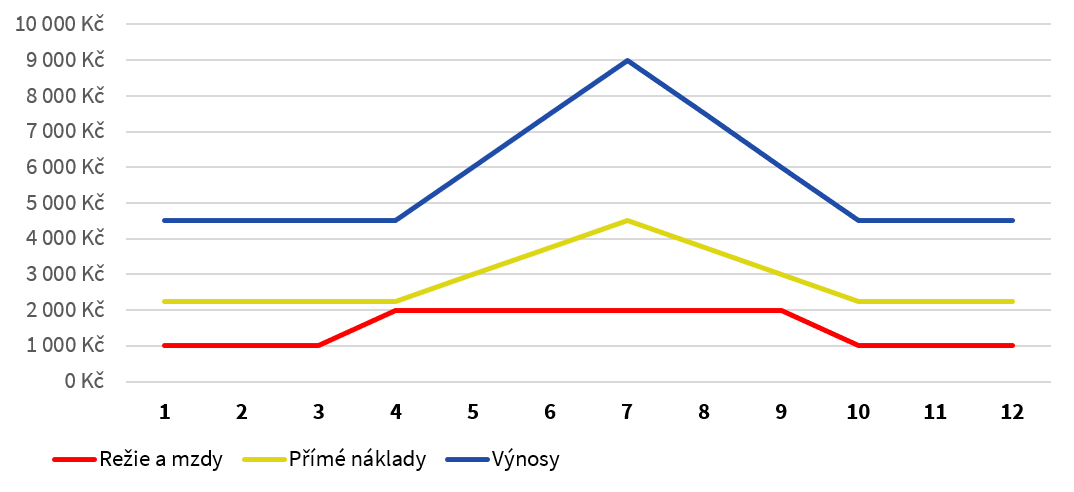

Druhý příklad: Sezónnost bez růstu

O něco málo komplikovanější to už bude, když funguješ na sezónním trhu (tedy dochází k výkyvům), ale zároveň nerosteš ani neklesáš. V tomto případě pro prognózu postačí doplnit do dat druhé půlky roku stejná data jako ve stejném období loňského roku – vlastně říkáme, že druhá půlka roku dopadne přesně stejně jako loni.

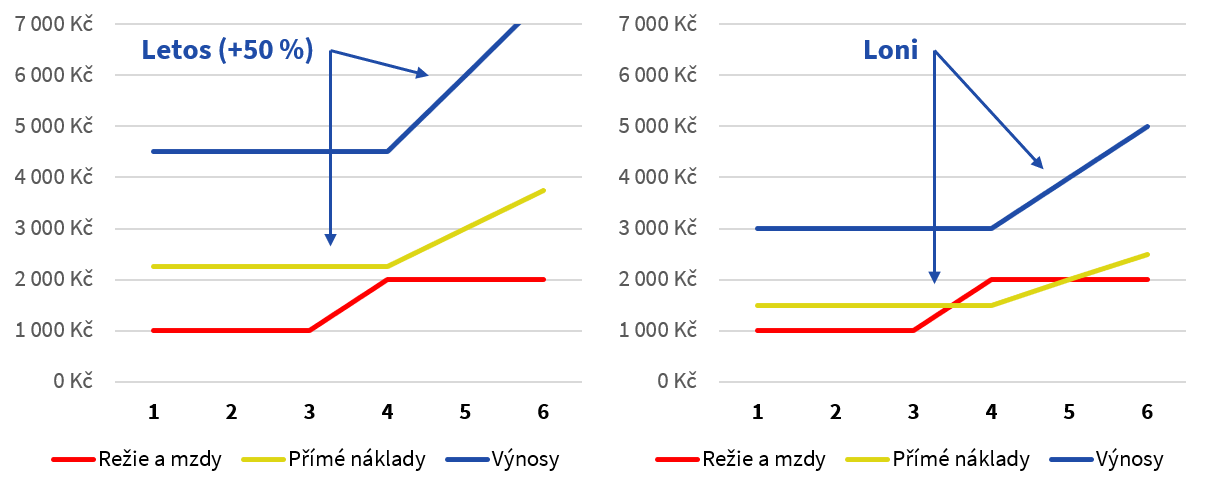

Třetí příklad: Sezónnost s růstem

Tento příklad je opět o něco komplikovanější, ale v praxi nejčastější. Zde je nutné porovnat, jak se firmě dařilo za letošní první půlrok ve srovnání s loňským prvním půlrokem. Pokud firma rostla, pak to znamená, že výnosy (tržby) za první pololetí letoška jsou o x % vyšší než výkony (tržby) za stejné období loni. Stejně tak se mohou vyvíjet i přímé náklady – u obchodních firem například prodané zboží. Mzdy a režie se mohou vyvíjet různě, tudíž je dobré je sledovat nezávisle – odděleně od tržeb a přímých nákladů.

Zjistil jsi třeba, že přímé náklady a výnosy se zvýšily v prvním pololetí o 50 % oproti stejnému období loňského roku. Pokud nemáš důvod toto neočekávat (neočekáváš něco jiného nebo první pololetí bylo velmi atypické), pak můžeš jednoduše do prognózy druhé půlky roku dosadit loňská data zvýšená o růst, který byl zaznamenán v první půlce roku.

Máme prognózu! Co s ní?

Prognóza jako taková je hezká věc, ale proč bychom ji vůbec mohli či měli potřebovat? Můžeš si s ní odpovědět třeba na tyto otázky:

- Jaký budeme mít zisk a daňovou povinnost za letošní rok?

Odpověď na tuto otázku Ti může pomoct při rozhodnutí, jestli si máš úvěr od banky vzít už letos, nebo počkat na příští rok (kvůli bonitě), jestli je takový zisk dostatečný, abys úvěr dostal, či jestli máš auto nebo stroje koupit ještě letos, abys snížil daně.

- Jak velkou máme naplánovat interní kapacitu?

Díky sezónnosti a růstu firmy nemusí být zcela zřejmé, jak velké zakázky budeš mít například kolem Vánoc. A někdy je více než vhodné se na to velmi dobře připravit a vytvořit tak předem dostatečné kapacity.

- Jak naplánovat odměňování klíčových lidí?

Klíčoví lidé ve firmě jsou často odměňování podle zisku. Je dobré jim odměňování nastavit také podle toho, jaký zisk je očekávaný podle prognózy a například zkonfrontovat toto očekávání s realitou. Překonala realita očekávání? Pak si možná Tvoji lidé zaslouží větší procento ze zisku.

Samozřejmě, že takovýchto otázek je celá nesčetná řada. Věřím proto, že dokázat si naplánovat (prognózovat) určitou část budoucnosti se jistě hodí.

Autor článku: Martin Tyšer

(http://nastejnelodi.cz/)

Nejnovější komentáře